Qu’est-ce que le prêt à taux zéro (PTZ) ?

Le prêt à taux zéro est un prêt aidé par l’Etat vous permettant d’acheter votre logement. Il finance seulement une partie de votre bien, vous devez le compléter par un ou plusieurs prêts et éventuellement un apport personnel. Le montant du PTZ dépend de la zone où vous achetez votre logement.

Qui peut en bénéficier ?

Pour pouvoir bénéficier du PTZ il faut remplir plusieurs conditions :

- Etre primo-accédant ou ne pas avoir été propriétaire depuis au moins 2 ans.

- Le bien doit être votre 1ère résidence principale.

- Le bien doit être dans le neuf ou dans de l’ancien avec travaux (le montant du bien doit être égal à 25% du coût total de l’opération et la durée des travaux ne doit pas dépasser 3 ans)

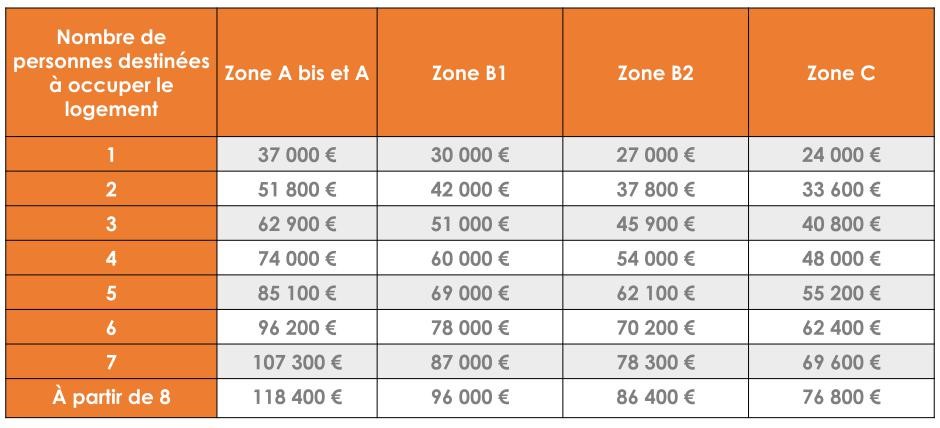

- Vous devez respecter un plafond des revenus

Quel est le plafond des revenus à respecter ?

Il faut prendre compte des revenus N-2

Comment est calculé le montant du PTZ ?

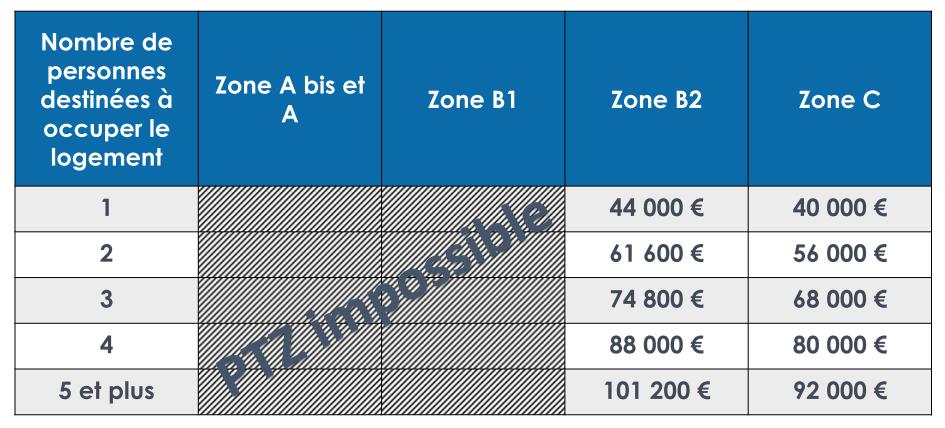

Pour savoir si vous êtes éligible au PTZ, il faut diviser le prix de l’acquisition par 9. Le résultat ne doit pas être supérieur au plafond des revenus. Pour déterminer le PTZ, on applique un pourcentage au coût total de l'opération (toutes taxes comprises) dans la limite d'un plafond.

Dans le neuf en zone Abis et A/B1 le pourcentage est de 40 % et en zone B2/C 20 % :

Dans de l’ancien avec travaux, le pourcentage est de 40 % :

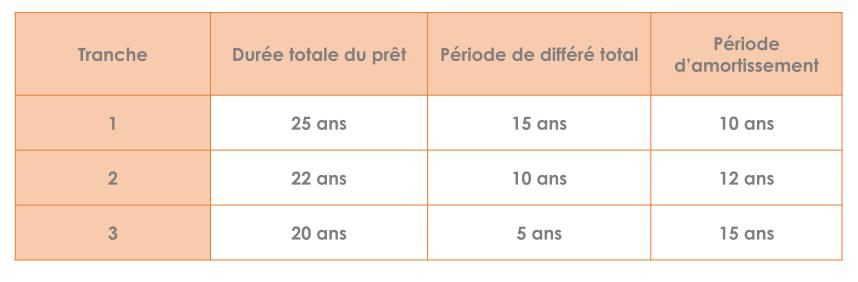

Quelle est la durée du remboursement du PTZ ?

La durée du remboursement dépend de 2 critères : la composition de votre foyer et la zone géographique du futur bien. Plus vos revenus sont élevés, plus la durée du prêt est courte. Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans)

- La période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans.