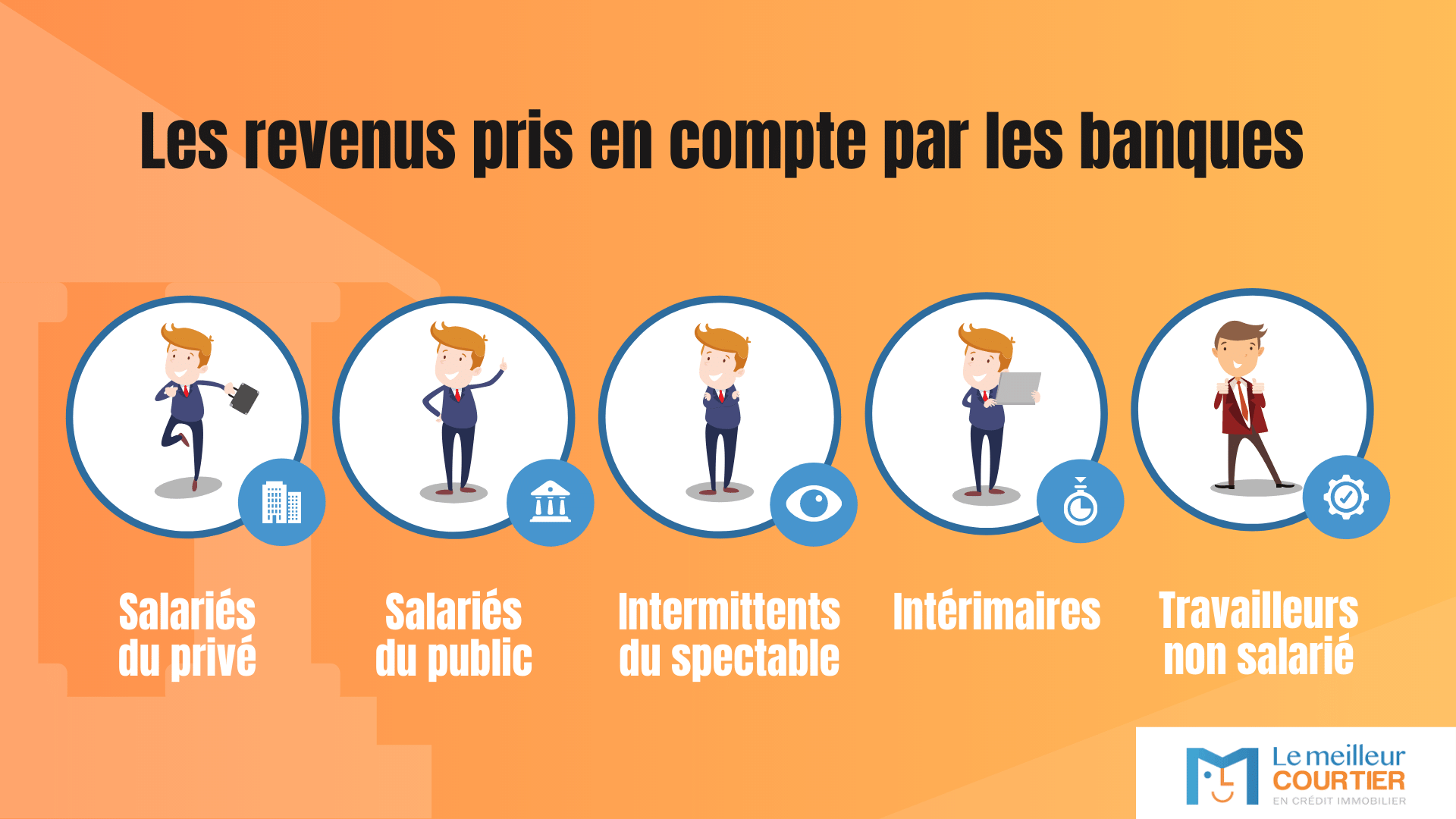

Comment la banque détermine vos revenus ?

La pérennité et la nature des revenus et charges sont les éléments étudiés par la banque lorsqu’il s’agit d’attribuer un crédit immobilier.

Par conséquent, un profil d'emprunteur présentant un « risque » plus élevé sera refusé ou le taux proposé sera plus élevé qu’un dossier plus solide. La banque va donc se pencher sur différents éléments pour calculer vos revenus, tels que :

- Le montant et la régularité de vos revenus nets (3 dernières fiches de paie + celle de Décembre N-1)

- Le montant total de votre épargne (derniers relevés d’épargne PEL, CEL, Livret A, etc.)

- La stabilité de votre emploi (CDI, statut de fonctionnaire)

- Le montant de votre apport personnel

- Votre situation matrimoniale

- Le nombre de personnes que vous avez à charge

- Le montant des pensions alimentaires, si perçues ou versées

- Le niveau de votre endettement qui ne doit pas excéder 33% de vos revenus

- La prise en compte de tous vos éventuels prêts en cours (Derniers tableaux d’amortissements datés)

Plus généralement, la banque va évaluer votre capacité à rembourser l'emprunt et la probabilité de défauts de paiement.