Vous êtes propriétaire d'un bien immobilier et souhaitez financer l'acquisition d'un nouveau logement par la revente de celui que vous occupez actuellement. Le soucis étant que les dates d'achats et de revente ne correpondent pas forcément et un crédit serait le moyen pour vous d'attentre la vente de votre maison ou appartement. Vers quel crédit se tourner ? Faire appel à un prêt relais est la solution la plus adaptée pour financer l'achat de votre nouveau logement avant que le vôtre soit vendu.

Qu'est-ce que le prêt relais ? Définition

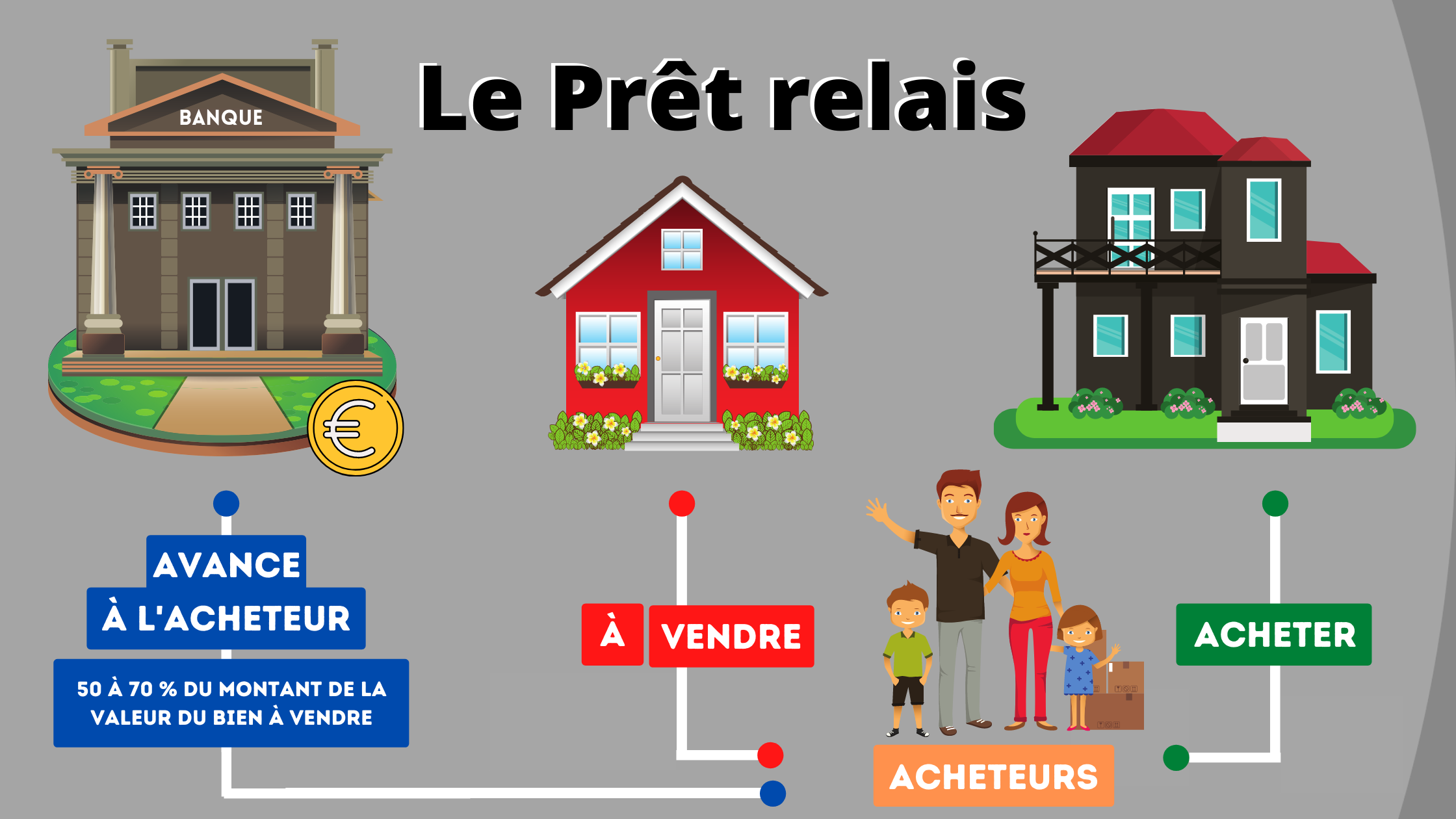

Le prêt relais est un crédit de transition qui a pour objectif de financer l'achat de votre nouvelle habitation avant d'avoir vendu le bien actuel. La transaction est simple, la banque avance une somme d'argent à l'acheteur selon l'estimation de son bien immobilier et celui-ci est tenu de rembourser les intérêts du prêt.

Quelles sont les conditions du prêt relais ?

Le prêt relais est un emprunt à court terme (de 12 à 24 mois maximum) qui permet de faire la jonction entre les deux opérations de vente et d'achat immobilier.

Selon les établissements bancaires, le montant du prêt relais octroyé représente 50 à 70% de la valeur "nette" du logement à vendre. En effet, la somme varie en fonction de l'état d'avancement de la vente du bien actuel :

- Vous avez un acheteur et le compromis de vente est signé, la banque vous accordera un crédit relativement élevé sur une courte durée, car pour celle-ci le prise de risque étant faible.

- Vous n'avez pas encore d'acheteur potentiel, la banque ne vous accordera pas un crédit aussi important que dans le premier cas et le prêt sera prolongé sur la durée maximale autorisée, soit 24 mois.

À savoir : Contrairement aux autres prêts immobiliers, le prêt relais doit être assuré mais la garantie incapacité temporaire de travail (ITT) n'est pas obligatoire car le prêt a pour objectif d'être remboursé par la vente de votre bien sous ces 2 ans.